Oftmals können sich der Alt-Unternehmer und der Nachfolger nicht auf einen Kaufpreis einigen, da beide Parteien unterschiedliche Vorstellungen über die zukünftige Unternehmensentwicklung haben. Die Gründe für diese Divergenz sind auch die bestehenden Informationsasymmetrien und die divergierende Risikobereitschaft. Eine Earn-Out Regelung bei M&A Transaktionen führt dazu, dass der Verkäufer einen Teil des Kaufpreises in Abhängigkeit der Realisierung zukünftiger Erfolgskennzahlen der Zielgesellschaft erhält und bietet sich als Lösung für die obige Problematik an. Bei bis zu 30% der Transaktionen in 2013 in Europa wurde eine Earn-Out Klausel berücksichtigt. Sowohl Käufer als auch Verkäufer haben unterschiedliche Vorstellungen über die jeweils aktuelle Unternehmensbewertung und können somit diese Differenzen mit solch einer Regelung umgehen. Zudem wird der Verkäufer so stärker an das Unternehmen gebunden und wird zusätzlich motiviert die angestrebten Unternehmensziele zu erreichen. Des Weiteren teilen beide Parteien das Risiko in Bezug auf die Earn-Out Regelung.

Welche Parameter eignen sich für eine Earn-Out Regelung?

- Finanzkennzahlen (Umsatz, EBIT, EBITDA, Cash-Flow)

- „weiche“ Indikatoren (Kundenstruktur, erfolgreicher Übergang der operativen Verantwortung)

Welche Vorteile und Nachteile bestehen seitens des Käufers und Verkäufers?

Eine Earn-Out Regelung kann dazu führen, dass der Verkäufer den Kaufpreis für das eigene Unternehmen maximieren kann. Je nach Fall wird durch eine solche Regelung eine Transaktion erst ermöglicht, so dass eine erhöhte Abschlusswahrscheinlichkeit besteht und ein möglichst reibungsloser Übergang zum Käufer erzielt werden kann.

Die Vorteile auf Seiten des Käufers sind vielfältiger, da er sich einen gewissen Schutz vor einer überhöhten Kaufpreiszahlung zum Übernahmestichtag verschafft, da der bisherige Inhaber noch ein Teil-Risiko für die Unternehmensentwicklung trägt. Flexibilität in Bezug auf die Finanzierung der Earn-Out Regelung ermöglicht die zukünftige Zahlung aus dem Cash-Flow der Zielgesellschaft und der Verkäufer wird weiterhin stark in das Unternehmen eingebunden. Eine schrittweise Übergabe der operativen Verantwortung vom Alt-Gesellschafter zum Käufer stärkt das Vertrauen in Mitarbeiter, Kunden und Fremdkapitalgeber.

Die Nachteile einer Earn-Out Regelung betreffen die Komplexität und die Anfälligkeit für Differenzen zwischen Käufer und Verkäufer. Zudem sind die Einflussnahme und ein möglicher Rückzug des Verkäufers Diskussionspunkte, die zu einem Zerwürfnis führen könnten. Der Käufer kann sich zudem einer gehemmten Integration (Eingliederung/Verschmelzung) gegenüber sehen und mögliche Synergien können bisweilen noch nicht realisiert werden.

Wie sehen die vertraglichen Bestimmungen aus?

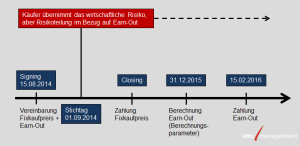

Grundsätzlich enthält eine Earn-Out Regelung mehrere vertragliche Bestimmungen. Erstens muss die Dauer bis zum Earn-Out festgelegt werden, welche im Normalfall zwei bis fünf Jahre beträgt. Ein sehr langer Zeitraum kann sich als problematisch für den Verkäufer erweisen, da dieser evtl. früher ausscheiden will und auch das Risiko des Verkäufers ist dadurch höher zu bewerten. Zudem müssen die Möglichkeiten der Einflussnahme noch gegeben sein. Letzteres gilt aber für beide Vertragsparteien. Eine klare Festlegung auf die Parameter für die Zielerreichung muss gegeben sein. Hierzu ist angeraten die Parameter genau zu definieren und die Berechnungsformel exakt im Unternehmenskaufvertrag darzulegen. Die Anfälligkeit für Manipulationen kann dadurch gemindert werden, dass die Bemessungsparameter sehr eng gefasst werden und der Interpretationsspielraum klein gehalten wird. Um das geplante Earn-Out Ergebnis zu erzielen, sollte der der Verkäufer u.a. auf folgende Punkte achten:

- Informations- und Überprüfungsrechte

- Gesellschaftsrechtliche Veränderungen

- Steigende Abschreibungen nach Closing

- Streitschlichtung

- Transaktionsaufwand wird auf die Zielgesellschaft übertragen

- Anstieg der Finanzierungskosten

- Mögliche Konzernumlagen

- Abweichung von bisheriger Geschäfts-, Bilanz- und Buchführungspraxis

Fazit

Earn-Out Klauseln können je nach spezifischem Fall ein geeignetes Gestaltungsinstrument bei M&A Transaktionen sein. Unabdingbar sind hier sehr präzise Formulierungen der entsprechenden Klauseln, um das Streitrisiko sehr gering zu halten. Die schwierigste Herausforderung für beide Vertragsparteien betrifft das Zusammentreffen von Kontroll- und Einflussnahmewünschen des Verkäufers und Geschäftsinteressen des Käufers. Es entsteht zudem hoher Regelungs- und Abwicklungsaufwand. Alternativen können Garantien oder eine Kaufpreisanpassungsklausel darstellen.

Kontakt:

SMC Management GmbH

Hauptstr.92

40668 Meerbusch

+49 2150 7058 210

office[at]smcgmbh.net

http://www.smcgmbh.net | http://www.smcma.de | http://www.smcre.de

Der Artikel Earn-Out als Gestaltungsinstrument bei M&A Transaktionen erschien zuerst auf Artikel-Presse.de Nachrichten im Mittelpunkt.